Sia Partners publie un état du biométhane en Europe en mi-teintes

🖨️

Évolution du nombre d’unités de production de biométhane et de la capacité sur 3 ans, Sia Partners d’après IEA, GIE et EBA. Cliquer sur le diagramme pour l’agrandir.

Le cabinet de conseil Sia Partners publie la dernière version de son observatoire du biométhane au niveau européen et dans chaque pays producteur. Ce document riche d’informations et d’analyses montre ô combien cette filière, qui n’a vu en 2019 la mise en service que de 89 nouvelles unités en Europe (dont 47 juste en France), reste encore à une échelle microscopique par rapport à des objectifs de gaz 100% vert en 2050. Et même si pour la France, la courbe de croissance relative apparait forte, ce gaz renouvelable et local, appelé à jouer un rôle majeur dans le mix énergétique de demain, souffre encore presque partout en Europe d’une ambition insuffisante pour entamer un véritable trajectoire de remplacement du gaz fossile.

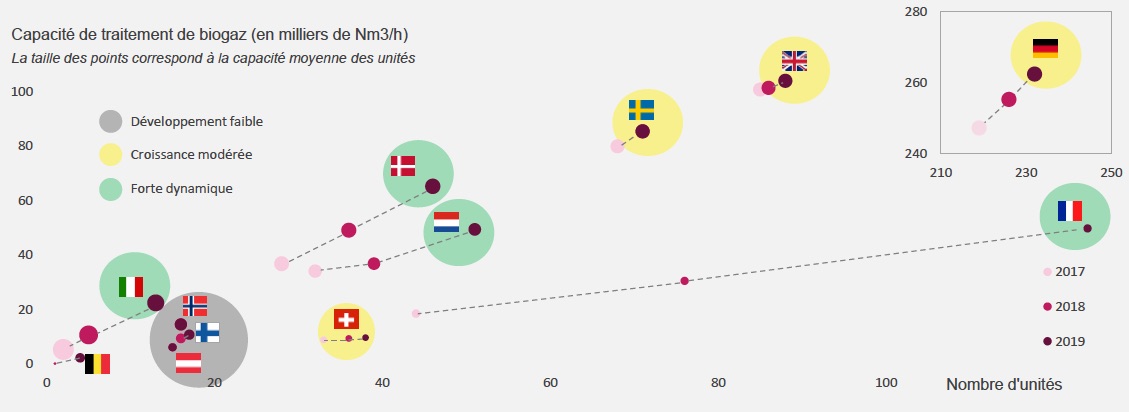

Le document nous apprend ainsi qu’on « dénombre 718 unités dans les principaux pays producteurs d’Europe à fin 2019. Ces installations cumulent une capacité d’épuration de biogaz de 682 000 Nm³/h soit un maximum de production de 30 TWh de biométhane annuel. La plupart de ces unités injectent dans les réseaux de gaz nationaux et sont alimentées par des cultures énergétiques, des déchets organiques ou agricoles. La répartition des unités entre les pays est de plus en plus homogène : les gros producteurs ayant atteint un développement suffisant voient leurs aides réduites et sont rejoints par les pays les plus soutenus et dynamiques comme État des lieux la France, les Pays-Bas et le Danemark.

Malgré une légère inflexion entre 2016 et 2018, la filière enregistre une croissance plus forte en 2019 avec +12% de capacité sur l’année. Cette progression est portée par des pays qui favorisent l’utilisation d’unités territoriales agricoles pour produire du biométhane. La tendance se confirme pour le marché italien qui produit des unités de traitement des déchets organiques de grande capacité. La crise du Covid-19 pourrait ralentir le développement de la filière en 2020, cependant les projets en cours ne sont pas annulés et les gouvernements se sont organisés pour limiter les impacts. Les premiers signaux sont encourageant comme en France où l’on enregistre 62 mises en service d’unités en 2020.

La plupart des pays matures abandonnent progressivement les tarifs d’achat pour des systèmes d’appels d’offres qui incitent la filière à réduire ses coûts et à être plus indépendante des mécanismes de soutien. Certains pays cessent également les aides à l’investissement et stimulent uniquement la demande en biométhane via des systèmes de quotas ou des exonérations de taxe sur la consommation. Dans ce contexte, les registres nationaux de traçage des productions de biométhane continuent de se mettre en place et permettent l’émergence des marchés de Garanties d’Origine (G.O.). Alors que plusieurs systèmes de G.O. sont en pleine reforme, comme en France, le projet REGATRACE (Juin 2019 – Mai 2022) vise à déployer un système commun européen d’émission et d’échange des Garanties d’Origine. Il permettrait aux différents registres nationaux de reconnaitre les G.O. d’autres pays dès juin 2021 et serait en accord avec la directive Européenne RED II. »

> Pour en savoir plus télécharger le document complet ici en français

Frédéric Douard

Voir également : L’Observatoire Sia Partners 2020 du biométhane en France