Taxe carbone et développement de la chaleur renouvelable

Silos de la chaufferie du Wacken à Strasbourg, à bois et à rafles de maïs, photo Frédéric Douard

La taxe carbone en Europe : neutralité fiscale et double dividende

De nombreux pays européens, notamment les pays scandinaves et le Danemark ont institué, de longue date, une taxe carbone sur les produits énergétiques, dans le double objectif de réduire les consommations d’énergies fossiles dans les secteurs du bâtiment et du transport et de diminuer les émissions de gaz carbonique dans l’atmosphère.

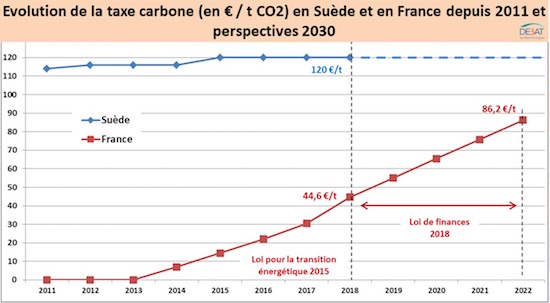

La Suède a été la plus ambitieuse avec une taxe qui atteint actuellement 120 € par tonne de carbone, y compris dans les industries non soumises à l’échange de quotas CO2. Cette politique fiscale, soutenue par la droite et par la gauche et approuvée par les différentes composantes de la société (patronat, syndicats, associations de consommateurs et d’environnement), est un succès : les résultats constatés correspondent à ceux attendus et vont même parfois au delà. Au cours des deux dernières décennies, la Suède a très fortement développé les énergies renouvelables, tout particulièrement les bioénergies et les réseaux de chaleur.

Les prélèvements obligatoires en Suède sont élevés, tout comme en France. Mais l’alourdissement des taxes sur l’énergie fait consensus parce qu’a été respecté un principe de neutralité fiscale et recherché le « double dividende », comme l’appellent les économistes. Autrement dit, les pouvoirs publics ont baissé les impôts sur les revenus et les charges sur le travail, en rapport avec les prélèvements supplémentaires qu’ils opéraient sur l’énergie. Ainsi cette nouvelle taxation sur les entreprises et les ménages s’est faite « sans pénaliser l’économie, ni en termes de croissance ni en termes d’emplois » (Michel Cruciani / La Transition Energétique en Suède/2016).

Le constat est similaire en Finlande et au Danemark, où les recettes fiscales supplémentaires ont été intégralement affectées à des réductions de cotisations sociales (M.S.Andersen Europe’ expérience with carbon energy taxation/ 2010).

La taxation du carbone en France

La France est en retard sur les pays d’Europe du Nord :

- La taxation du carbone existe seulement depuis 2014 et a été confirmée en 2017, avec une trajectoire jusqu’en 2022 ;

- Le niveau de prélèvements demeure très en deçà de ceux des pays pionniers.

À la différence du consensus qui prévaut dans les pays précités, la taxation Carbone en France fait l’objet de vives critiques pour deux raisons :

- Elle n’a pas fait l’objet d’explication convaincante de la part des pouvoirs publics ;

- Le produit fiscal supplémentaire n’a pas été clairement affecté au financement de la transition énergétique (notamment à la rénovation thermique des bâtiments et à la montée en puissance de la chaleur renouvelable dans l’habitat collectif ou en maisons individuelles), ni alloué à une baisse massive des prélèvements fiscaux et sociaux sur le travail, ce qui aurait favorisé des créations d’emplois et le pouvoir d’achat des salariés concernés.

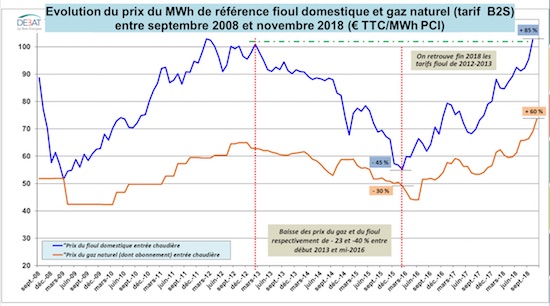

Lorsque l’on observe l’évolution des prix des énergies utilisées pour le chauffage (gaz naturel et fioul domestique), il convient de remarquer qu’ils ont beaucoup baissé entre 2013 et 2017, du fait de l’effondrement du baril et du gaz spot à Rotterdam. On ne retrouve le niveau de prix de 2013 qu’en 2018 pour le fioul domestique et le gaz naturel, en raison d’une remontée des prix de base, majorés désormais de la taxe carbone.

Impact contribution climat sur les prix, Debat. Cliquer sur l’image pour l’agrandir.

Il est pour le moins paradoxal que les prix très élevés de 2013 (gonflant la rente pétrolière et gazière des pays producteurs !) n’aient pas suscité de vives contestations, alors que le même niveau de prix en 2018 provoque une fronde, sous prétexte d’une taxe abondant le budget de l’État !

On entrevoit bien l’erreur commise par les pouvoirs publics :

- Défaut de communication sur la taxe carbone lorsque les prix d’achat des combustibles aux producteurs étaient bas, la taxe est alors passée inaperçue… mais provisoirement !

- Absence de dispositions compensatrices pour les entreprises et les ménages, ce qui aurait probablement fait passer l’alourdissement fiscal sans trop de difficulté, sachant qu’il est légitime au regard de la protection de l’environnement et de la planète.

Impact de la taxe carbone sur l’émergence des projets de chaleur renouvelable

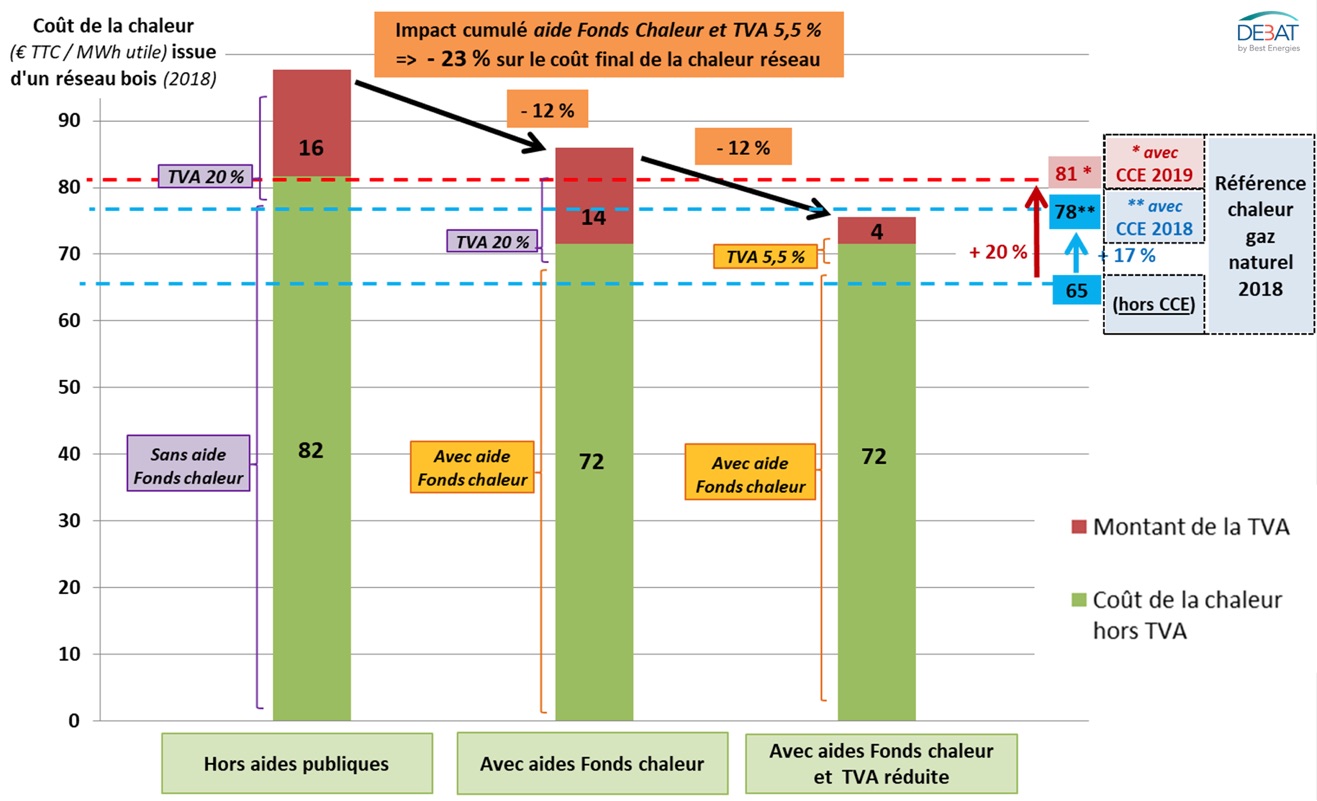

Pour illustrer notre propos, on partira de l’exemple d’un projet de chaufferie bois alimentant un réseau de chaleur, en délégation sur le public (DSP), dans une ville moyenne.

Dans le cadre du montage d’un tel projet, les usagers susceptibles de se raccorder en premier établissement sont identifiés en amont de la consultation DSP. Mais le raccordement n’est pas obligatoire. Il faut donc convaincre les usagers pressentis, en leur démontrant que le prix de l’énergie thermique distribuée par le réseau est inférieur à leur référence gaz ou fioul domestique, en coût global, c’est-à-dire en prenant en compte l’achat du combustible et l’exploitation/maintenance/renouvellement des équipements de l’installation en place.

Les investissements (chaufferie bois, canalisations enterrées, sous-stations d’échange) sont très élevés et les amortissements sur le long terme de ces ouvrages et équipements sont répercutés dans le prix de la chaleur facturée aux usagers.

Au cours des années 2006/2013, pour atteindre l’objectif d’une décote de l’ordre de 10 % par rapport à la chaleur de référence fossile, les collectivités et leurs délégataires disposaient de deux aides publiques :

- Une aide aux investissements de 40 à 50 % (Fonds chaleur et Régions/ FEDER) qui permet de diminuer à due proportion la part de l’amortissement des ouvrages et équipements supporté par chacun des abonnés, soit une baisse de la facture globale de l’ordre de 12 % ;

- Un taux de TVA réduit à 5,5 %, sur les ventes de chaleur au compteur (pour les réseaux vertueux ayant recours à plus de 50 % d’énergies renouvelables) et sur les abonnements, cette réduction correspondant également à 12 % environ du prix de la chaleur avec TVA à taux plein.

Impact fonds chaleur et TVA réduite, Debat. Cliquer sur l’image pour l’agrandir.

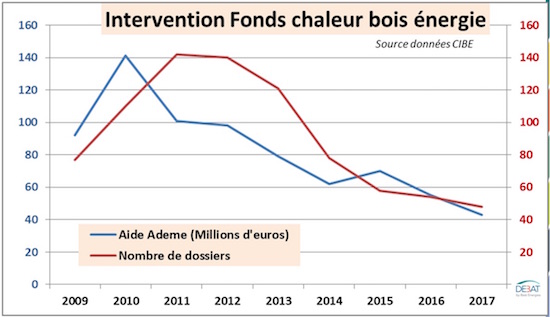

Avec l’effondrement du prix du gaz et du fioul domestique entre 2013 et 2017, les aides des pouvoirs publics sont devenues insuffisantes pour garantir une décote de 10 %. D’où des concrétisations de projets bois-énergie beaucoup moins nombreuses et une contribution du Fonds Chaleur à ces projets également en dégringolade. Le Fonds Chaleur à budget constant (200 millions d’euros par an) a donc élargi son périmètre d’intervention et s’est redéployé vers le financement de récupération de chaleur fatale (issue notamment d’usine d’incinération) et la structuration de l’approvisionnement en combustible bois (programme AMI).

Le redémarrage timide des projets biomasse en 2018, qui devrait se confirmer en 2019, résulte du renchérissement du coût de l’énergie de référence (gaz naturel en agglomération, fioul domestique dans les gros bourgs et parfois les petites villes), en partie lié à la taxe carbone.

C’est la taxation des combustibles fossiles qui permet donc aux projets collectifs bois-énergie de voir à nouveau le jour, grâce notamment à la trajectoire fixée par le Parlement jusqu’en 2022, laquelle permet de faire des études comparatives démontrant une économie dès le démarrage du projet, mais plus encore à l’horizon des cinq prochaines années, avec comme hypothèse un prix de base hors taxe de l’énergie fossile constant. Cette démonstration est mise à mal par la suspension de la taxe carbone en 2019.

En conclusion

Les promoteurs du bois-énergie et plus généralement de la chaleur renouvelable sont très attachés à la taxe carbone, condition indispensable de mise en œuvre de très nombreux projets.

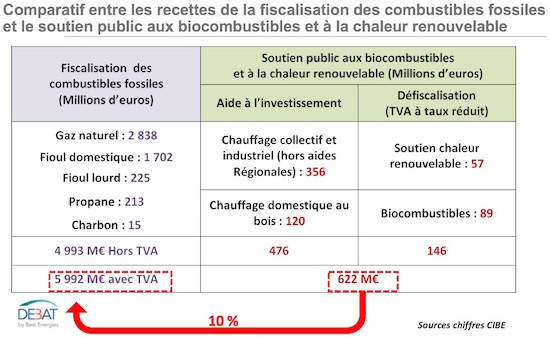

Ceci étant, nous sommes parfaitement conscients que l’acceptabilité sociale de cette nouvelle taxe pose aujourd’hui problème, à défaut d’un affichage clair et vertueux de l’affectation des recettes supplémentaires. En 2019 (tel que prévu, avant suspension), les produits de la taxe carbone sur les combustibles fossiles (hors carburant) se seraient établis à 6 milliards d’euros (TVA comprise). La totalité des aides à la chaleur renouvelable (subventions et défiscalisation) est actuellement de l’ordre de 600 millions d’euros par an, en prenant en compte un Fonds Chaleur réévalué à 315 millions d’euros en 2019, c’est-à-dire 10 % des recettes générées par la taxe sur les combustibles fossiles. On est donc loin du compte.

Si la taxe est rétablie en 2020, on peut raisonnablement suggérer que le partage des recettes fiscales sur les combustibles fossiles soit envisagé dans la proportion suivante (à affiner, dans le cadre d’une étude plus précise) :

- 35 % consacré à l’efficacité énergétique et à la chaleur renouvelable ;

- 65 % affecté à l’abaissement du coût du travail (et à la revalorisation des salaires), tout particulièrement en diminuant les charges sociales dans les industries de main-d’œuvre.

Cette problématique du double dividende, qui a fait ses preuves ailleurs, devrait recevoir l’appui d’une majorité de nos compatriotes. Sauf à considérer que les français sont incapables d’un civisme écologique, comparable à celui bien connu de nos amis scandinaves !

Serge Defaye et Marc Maindrault (illustrations), BEST-ENERGIES / DEBAT – www.best-energies.com