Biocarburants, les Etats-Unis confrontés au taux de mélange limite

🖨️| Article rédigé par le cabinet de conseil SIA PARTNERS et publié sur le blog énergie et environnement du cabinet. |

Production de maïs au Colorado, photo Scott Bauer, USDA ARS

Alors que la législation votée en 20071 prévoyait d’incorporer 68,7 Mds de litres (MdsL) de biocarburants en 2014, l’EPA propose aujourd’hui de réduire cet objectif à 57,6 MdsL2. Face à cette proposition, qui constituerait la première baisse des objectifs de l’EPA depuis 2005, les pro et anti-biocarburants ont répondu massivement à la consultation publique achevée le 28 Janvier 2014. D’un côté, les lobbies pétroliers mettent en avant les contraintes techniques limitant l’utilisation de l’éthanol – le Blend wall – et le surcoût supporté par les consommateurs. De l’autre, les lobbies pro-biocarburants soutiennent que la réduction de ces objectifs conduira à un ralentissement du développement des filières de 2nde et 3ème génération3 et menace des milliers d’emplois.

L’éthanol fait face au problème du Blend wall

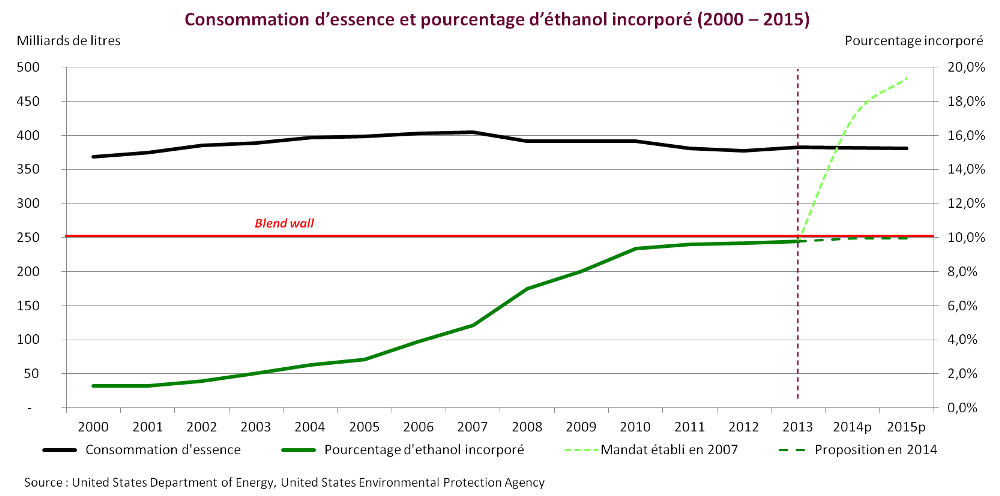

Instauré en 2005 et étendu en 2007, le Renewable Fuel Standard (RFS) est le principal outil de promotion des biocarburants aux Etats-Unis et impose aux raffineurs d’incorporer une quantité déterminée de biocarburants à l’essence et au diesel vendus sur le territoire américain. Programme ambitieux, les objectifs fixés par l’EPA en 2007 prévoyaient que l’incorporation de biocarburants accompagnerait la hausse de la consommation de carburants. Néanmoins, sous l’effet conjugué de la crise économique et de l’amélioration des performances des moteurs automobiles, la consommation d’essence a diminué de 5,4% entre 2007 – pic historique de consommation – et 2013. Sur la même période, la production d’éthanol poursuivait son ascension et croissait de 91,1%. Entre baisse de consommation et hausse des obligations d’incorporation, la part de l’éthanol dans l’essence vendue aux Etats-Unis est passée de 4,8% en 2007 à 9,8% en 2013.

Cliquer pour agrandir

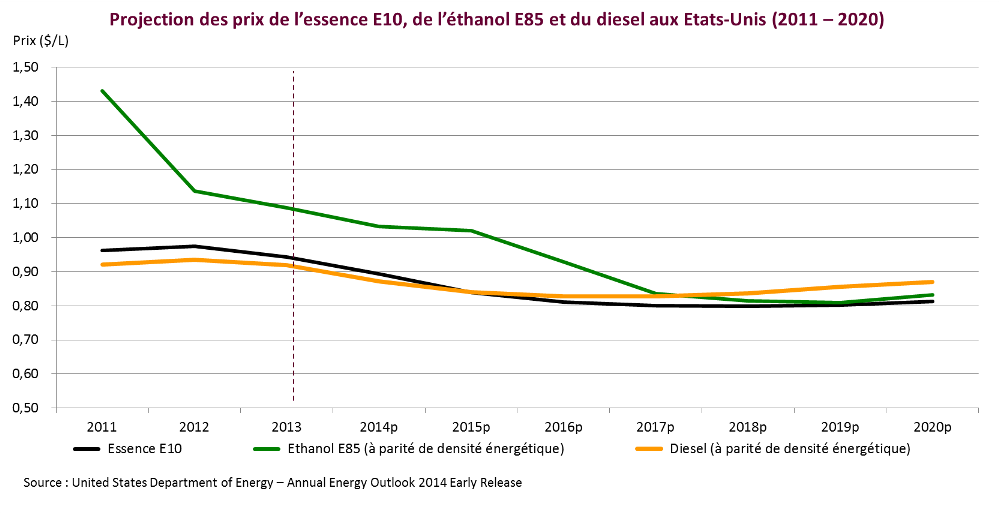

A ce niveau d’incorporation – correspondant à l’E10 – des problèmes commencent à se poser pour les vieux moteurs qui ne sont pas capables de supporter des taux plus élevés d’alcool. Ce blend wall, barrière technique mais aussi légale car les constructeurs automobiles ne garantissent plus leurs véhicules au-delà de 10% d’éthanol, constitue l’argument principal des pétroliers pour réviser les objectifs du RFS à la baisse. Bien que certains partisans des biocarburants remettent en cause cette limite4, la plupart reconnait ce problème mais soutient que le maintien des objectifs initiaux obligera les distributeurs de carburants à investir dans les infrastructures de commercialisation de l’E85 – carburant contenant 85% d’éthanol – ce qui permettra le développement de ce marché. De plus, la réduction des objectifs pourrait entraîner la destruction de milliers d’emplois5. Néanmoins le différentiel de prix – passé, actuel et futur – entre l’essence, le diesel et l’E85 est défavorable à ce dernier et, malgré un parc de 15,5 millions de véhicules pouvant utiliser de l’E85 et 3.100 stations en proposant6, les consommateurs devraient continuer à se tourner vers les carburants conventionnels. La réduction des objectifs de l’EPA apparaît donc comme cohérente avec les contraintes techniques et le manque d’attractivité de l’E85.

Cliquer pour agrandir

Le biodiesel est freiné dans son développement

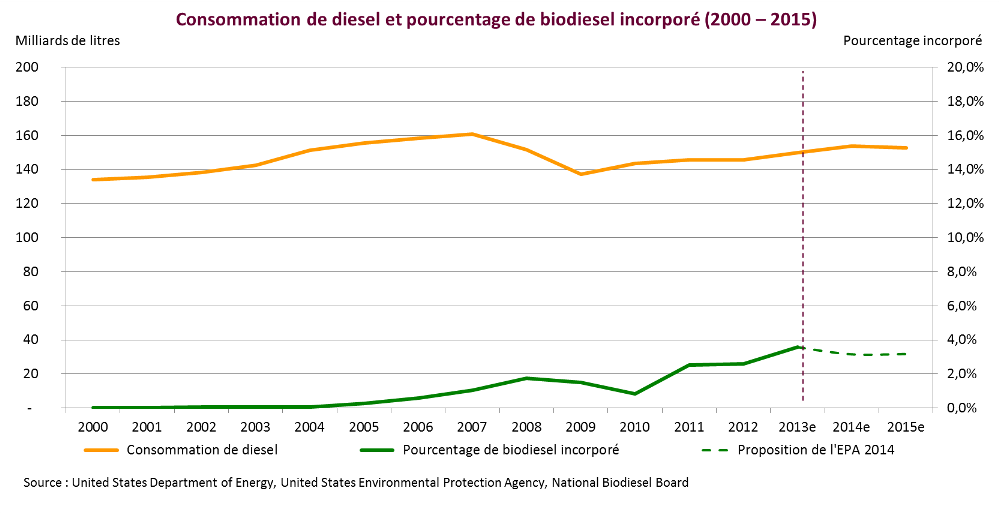

Dans un pays utilisant majoritairement des moteurs essence – 97% de parts de marché pour les véhicules particuliers et 95% pour les véhicules professionnels – le diesel connaît une progression importante aux Etats-Unis. Entre 2010 et 2012, les ventes de véhicules particuliers fonctionnant au diesel ont augmenté près de 10 fois plus vite que le marché avec une hausse de +24%7. Grâce à cet engouement, la consommation de diesel a augmenté de 6,6% entre 2009 et 2012 alors que celle d’essence diminuait de -3,6%. Tirée par une demande en hausse, la production de biodiesel a connu un fort développement, augmentant de +214% entre 2007 et 2013. De plus, la problématique du Blend wall ne s’applique pas encore au biodiesel qui peut être incorporé jusqu’à 30% sans altérer les performances des moteurs diesel8.

Cliquer pour agrandir

Malgré cela l’EPA propose de maintenir le niveau de biodiesel à incorporer au standard de 2013. L’EPA justifie ce niveau par le fait que le biodiesel hors-quotas permettrait de réduire les importations d’éthanol brésilien – le biodiesel pouvant être utilisé pour répondre au solde dévolu aux « autres biocarburants avancés »9 – mais aussi par le fait que l‘arrêt de la subvention de 0,26$/L devrait entraîner une baisse de la production10. Cette proposition est vécue comme un coup d’arrêt par les partisans du biodiesel qui ont produit en 2013 5,4 MdsL – 500 ML de plus que l’objectif de l’EPA – et possèdent les capacités pour en produire 11,7 MdsL dès 201411. De plus, sous l’effet notamment de l’instauration de droits de douane dans l’Union Européenne en Mai 201312, la demande de biodiesel a été particulièrement forte et les Etats-Unis sont redevenus importateurs net de biodiesel en 2013 après 6 années d’exportation13. La proposition de l’EPA apparaît donc comme allant à contre-courant des fondamentaux du marché – consommation de diesel et production de biodiesel en hausse – et menace le développement d’une filière employant 62.000 personnes14.

Les biocarburants cellulosiques deviennent réalité

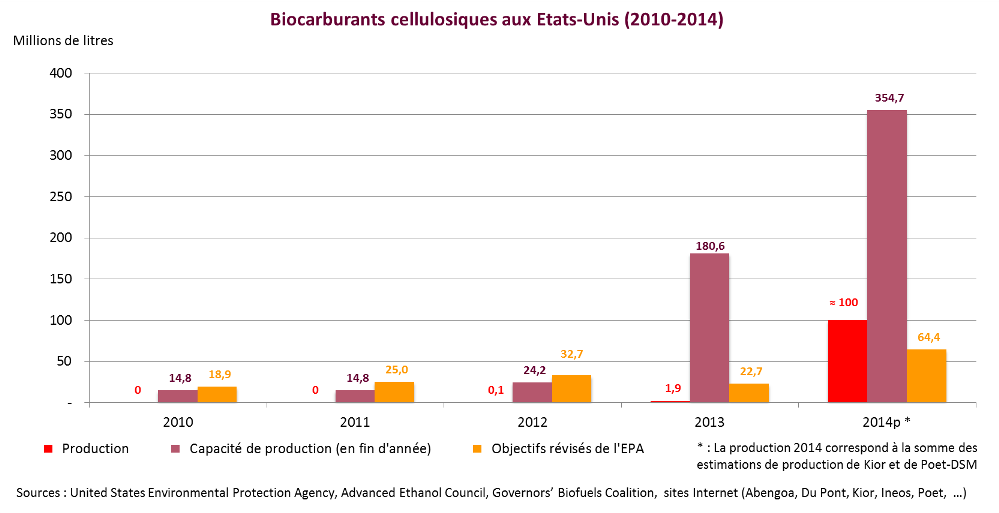

En 2007, lors de l’extension du RFS, l’ambition de l’EPA était clairement de soutenir le développement des biocarburants cellulosiques (appelés également biocarburants de 2nde génération). Avec un objectif démarrant à 380 ML en 2010, la production de ceux-ci devait progressivement augmenter jusqu’à atteindre 60,6 MdsL en 2022 – soit 44,4% de la production totale de biocarburants. Afin de soutenir cet objectif, un programme d’aides fédérales fut également voté en 2008 pour financer l’installation des premières bio-raffineries cellulosiques15. Malgré ces incitations, les multiples start-ups cherchant à produire des biocarburants cellulosiques connurent de grandes difficultés à développer des technologies compétitives et surtout industrialisables. En conséquence, les objectifs affichés ne purent être atteints dans les délais impartis – en 2010 et 2011, la production à des fins commerciales de biocarburants cellulosiques fut nulle – et l’EPA préféra réduire les obligations des raffineurs à des niveaux minimes.

La situation est cependant en train d’évoluer rapidement. Les premières unités commerciales de production de biocarburants cellulosiques ont été mises en service en 2012 et la capacité des bio-raffineries augmente rapidement : 3,8 ML/an pour Fiberight en 2012, 75,7 ML/an pour Poet-DSM en 2013, 112,7 ML/an pour DuPont en 201416. Grâce à ces investissements, la production de biocarburants cellulosiques a été multipliée par plus de 20 entre 2012 et 2013, et celle-ci pourrait encore être multipliée par 45 en 2014. Malgré ces fortes progressions, le secteur ne pourra néanmoins être en mesure d’atteindre le quota initial de l’EPA – de 6.624 ML – et celle-ci propose de réduire les obligations au niveau de 64 ML. Ce niveau apparaît cependant comme sous-dimensionné par rapport aux capacités du secteur et aux productions anticipées17. Une réduction trop importante des objectifs de l’EPA pourrait alors freiner fortement le développement d’un secteur fragile qui a déjà connu plusieurs faillites importantes en 201318

Cliquer pour agrandir

En proposant de réduire ses objectifs en 2014, l’EPA s’appuie sur deux hypothèses : l’existence d’un Blend wall pour l’éthanol ; et l’incapacité des producteurs de biocarburants cellulosiques à atteindre des volumes suffisants19. Dans le cas de l’éthanol cette analyse peut apparaître comme fondée techniquement, sans compter qu’elle permettrait de réduire l’impact de la consommation de denrées alimentaires à des fins énergétiques. En revanche, les arguments en faveur du maintien des objectifs pour le biodiesel semblent difficiles à comprendre : l’éthanol brésilien étant moins cher que le biodiesel américain, les raffineurs se tourneront probablement vers le premier ce qui ira à l’encontre de l’objectif de réduction des importations de l’EPA20. Enfin, concernant les biocarburants cellulosiques, l’EPA semble privilégier la prudence : les quotas proposés les années précédentes n’ont jamais été atteints et l’EPA préfère se baser sur des projections conservatrices plutôt que d’encourager le développement du secteur. Finalement, l’EPA semble abandonner le volontarisme affiché lors de la mise en place du RFS et adapter sa politique au développement des ressources non-conventionnelles aux Etats-Unis, au risque de freiner le développement d’une filière d’avenir.

Cet article s’inscrit parmi les nombreux dossiers rédigés par Sia Partners sur la gestion et le développement des énergies renouvelables en France. Parallèlement, SiaPartners a développé une offre sur ces thématiques. Pour tous renseignements, contactez Sia Partners.

| Fondé en 1999, avec 300 consultants, le cabinet de conseil en management Sia Partners (initialement SIA-Conseil) est présent en France, Belgique, aux Pays-Bas, en Italie, au Maroc et à Dubai. Il a développé un magazine internet « Energies et environnement« . |

Notes :

(1) U.S. Congress (2007) « Energy Independence and Security Act »

(2) EPA (2013) « EPA proposes 2014 renewable fuel standards, 2015 biomass-based diesel volume »

(3) Les biocarburants de 2nde génération sont ceux issus des ressources ligno-cellulosiques, tandis que ceux de 3ième génération sont issus de la culture d’algues

(4) Cette position est notamment défendue par l’American Council On Renewable Energy qui juge que les études utilisées par l’EPA sont obsolètes : « ACORE announces submission of comments on EPA’s proposed 2014 renewable volume obligations »

(5) Urbanchuck J.A. (2013), « Contribution of the Ethanol industry to the Economy of the United States », Renewable Fuel Association

(6) Renewable Fuels Association (04.2013) « E85 »

(7) Forbes (30.04.2013) « Diesel boom? Ownership of diesel cars way up, but still a fraction of U.S. market »

(8) Total « La filière biocarburant pour les véhicules diesel »

(9) L’EPA différencie l‘éthanol issu de la culture du maïs et les autres biocarburants qui sont dits « avancés ». Cette seconde catégorie inclus les biocarburants cellulosiques, le biodiesel, et les « autres biocarburants avancés » (principalement l’éthanol produit à partir de canne à sucre). Au sein de celle-ci, l’EPA détermine un quota global à atteindre et décline celui-ci uniquement pour les quantités de biodiesel et de biocarburants cellulosiques. En conséquences, la catégorie « autres biocarburants avancés » constitue un solde dépendant de la réalisation des deux autres et il peut être alimenter par les surproductions de biodiesel ou de biocarburants cellulosiques.

(10) BiofuelsDigest.com (15.10.2013) « EPA proposes slashed market for America’s cleanest fuel as observers ask « why? »

(11) BiofuelsDigest.com (04.02.2014) « Answers to your questions about the Renewable Fuel Standard: Your guide to the comments received by EPA »

(12) Platts.com (07.02.2013) « US biodiesel import post fresh record in Dec; annual total soars »

(13) US Energy Information Administration – Monthly Energy Review January 2014 « Biodiesel overview »

(14) LMC International (for National Biodiesel Board) (11.2013) « The economic impact of the biodiesel industry on the U.S. economy »

(15) U.S. Congress (2008) « Food, Conservation, and Energy Act of 2008 »

(16) Advanced Ethanol Council (12.2012) « Cellulosic Biofuels Industry Progress Report 2012-2013 »

(17) Governors’ Biofuels Coalition (05.11.2013) « Will 2014 be the year when cellulosic biofuels arrive at your gas pump? »

(18) Les sociétés Zeachem et Western Biomass Energy (filiale de Blue Sugar) se sont notamment placées sous le régime de protection du chapitre 11 en 2013.

(19) BiofuelsDigest.com (04.02.2014) « Answers to your questions about the Renewable Fuel Standard: Your guide to the comments received by EPA »

(20) U.S. Department of Energy – Alternative Fuels data center « Fuel prices »